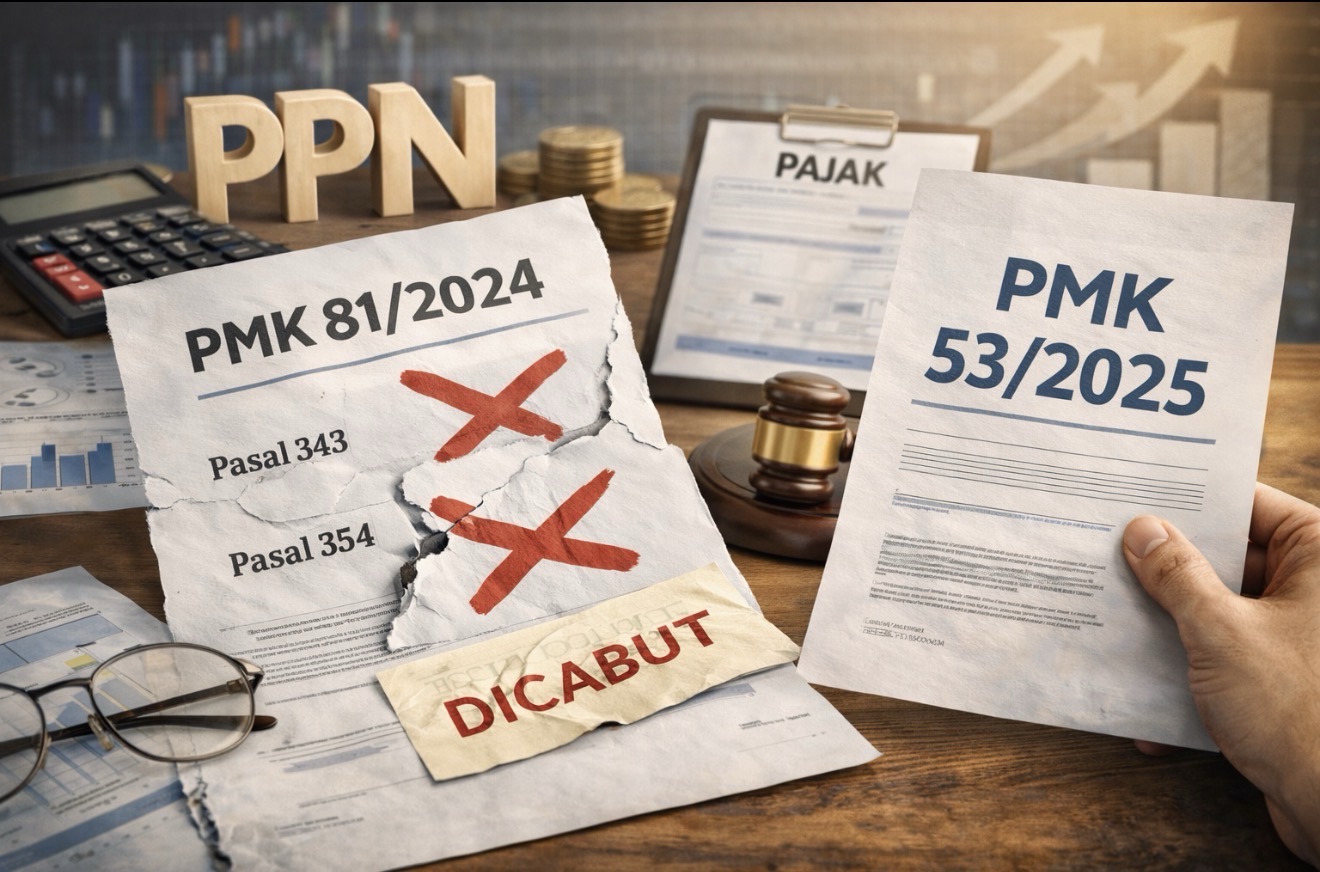

Jakarta. Blok7.id – Pemerintah resmi memangkas sejumlah ketentuan dalam Peraturan Menteri Keuangan (PMK) Nomor 81 Tahun 2024.

Pemangkasan itu dilakukan melalui terbitnya PMK Nomor 53 Tahun 2025 sebagai bagian dari penyesuaian kebijakan Pajak Pertambahan Nilai (PPN).

Penyesuaian ini ditujukan agar pengaturan PPN lebih selaras dengan ketentuan nilai lain sebagai dasar pengenaan pajak dan besaran tertentu PPN yang kini menjadi rujukan utama pemerintah.

Dalam PMK 53/2025, pemerintah secara tegas menghapus Pasal 343 dan Pasal 354 yang sebelumnya tercantum dalam PMK 81/2024. Penghapusan tersebut dituangkan dalam Pasal I angka 3 dan angka 4 PMK 53/2025.

Menariknya, kedua pasal itu dihapus tanpa disertai penggantian norma baru dalam regulasi yang sama. Artinya, ketentuan yang sebelumnya diatur dalam pasal-pasal tersebut tidak lagi memiliki dasar hukum sejak PMK 53/2025 berlaku.

Pasal 343 dalam PMK 81/2024 sebelumnya memuat pengaturan tertentu terkait mekanisme PPN dengan pendekatan administratif khusus.

Dengan penghapusan ini, mekanisme tersebut tidak lagi menjadi rujukan dalam pelaksanaan kewajiban PPN.

Sementara itu, Pasal 354 juga mengatur aspek lain dari pelaksanaan PPN dalam kerangka sistem administrasi perpajakan.

Penghapusan pasal ini mencerminkan adanya evaluasi pemerintah terhadap efektivitas dan relevansi aturan yang sebelumnya diberlakukan.

Langkah ini sekaligus menandai pergeseran fokus pemerintah dalam mengatur PPN. Pengaturan yang sebelumnya sangat rinci kini diarahkan ke pendekatan yang lebih terintegrasi melalui ketentuan nilai lain dan besaran tertentu.

Pemerintah memilih menempatkan pengaturan PPN tertentu langsung pada pasal-pasal kunci yang dinilai lebih operasional dan mudah diterapkan.

Bagi wajib pajak, perubahan ini berdampak pada penyederhanaan rujukan hukum dalam pemenuhan kewajiban PPN.

Wajib pajak tidak lagi perlu mengacu pada Pasal 343 dan Pasal 354 PMK 81/2024 dalam menentukan perlakuan PPN atas transaksi tertentu.

Dari sisi administrasi perpajakan, penghapusan pasal ini juga berkaitan dengan konsolidasi aturan dalam rangka implementasi sistem inti administrasi perpajakan.

Pemerintah berupaya menghindari tumpang tindih pengaturan antara PMK 81/2024 dan PMK 11/2025 yang telah diubah dengan PMK 53/2025.PMK 53/2025 sendiri ditetapkan mulai berlaku pada 1 Agustus 2025.

Sejak tanggal tersebut, seluruh ketentuan PPN yang telah dihapus tidak lagi memiliki kekuatan hukum mengikat, dan pelaksanaan PPN mengacu pada aturan yang telah disesuaikan.